Женская Логика

Женская Логика Согласитесь, здорово — откладывать деньги на цель или мечту и при этом получать на них проценты. Предупреждаю: я не сильна в банковских терминах, поэтому буду рассказывать своими словами.

Не так давно Наталья Литвишко начала очень интересный эксперимент по созданию Неразменной деньги, в котором я с удовольствием принимаю участие. И вот это накопление денежек, которые потом нужно обменивать на более крупные, напомнило мне об одном способе копить деньги, предлагаемом банком Тинькофф.

Этот способ подходит только для держателей карт Тинькофф, у которых есть свой акаунт на сайте банка. Здесь, помимо всех сведений о состоянии вашей карты и отчёта о расходах и доходах, есть функция накопления на цель.

Смысл в том, что вы открываете накопительный счёт, пишете в нём на что копите, можете даже прикрепить картинку своей цели, чтобы иметь её перед глазами, выбираете срок, за который планируете накопить, и время от времени переводите на него деньги. Можно пополнять его, когда захочется, а можно настроить автоплатёж. И на эти деньги начисляются проценты, как в банковских вкладах. При этом вы будете видеть, на сколько процентов уже приближаетесь к своей цели.

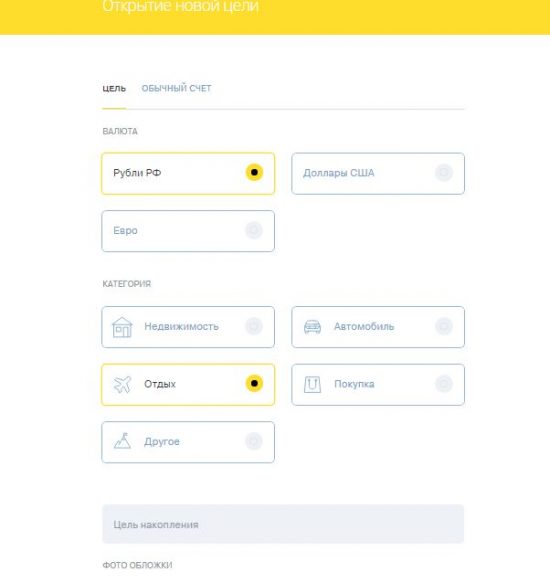

Итак, находим внизу правой колонки фразу «Новый продукт банка», кликаем по ней и в открывшемся меню выбираем «Накопительный счёт». Открывается страница «Открытие новой цели», и мы заполняем её: выбираем категорию, называем цель.

Лично я не советовала бы копить на что-то крупное, вроде недвижимости. Начните с чего-то поменьше, чего вы быстрее достигните и увидите результат: поездка на море, шуба, новый компьютер, да даже новые сапоги… Загрузите фотографию или картинку. Скажем, если копите на море — прикрепите фотографию с пальмами и морем. Я так и сделала, выбрав одну из шикарных фотографий рассветов и закатов, сделанных на Самуи. Устанавливаем срок, за который планируем накопить, и кладём первые деньги. В отличие от большинства банковских вкладов, тут можно положить совсем немножко. И получается вот так:

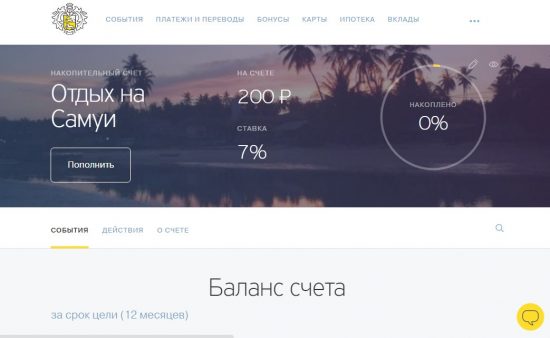

Передумали ехать на Самуи? Нет проблем, цель можно переименовать, деньги, или часть их, можно перевести обратно на карту, или вовсе закрыт счёт.

Ваши цели всегда будут показаны в колонке справа, и вы видите, на что откладываете и сколько денег ещё нужно доложить до необходимой суммы.

Олли, Тинькофф расстарался! Накопления с визуализацией. Молодцы ребята! Не стоят на месте.

Да, мне эта их идея тоже нравится. Другим банкам бы взять этот пример на вооружение и тоже что-нибудь подобное сделать.

Олли, им деньги несут? Несут! Так зачем стараться?

Я как-то с банками боюсь связываться. Предлагают копить деньги под проценты. Но бывает, что и людей обманывают. У нас тем более, республика непризнанная, всякое может случиться.

Я вот тоже принимаю участие в проекте Натальи. Начала собирать деньги предложенным способом еще с мая месяца и тоже присоединилась к команде Натальи.

Хочу накопить на поездку в Питер, на следующее лето. Цель себе поставила. Нужно идти к ней уверенными шагами.

Спасибо, Олли, за статью.

Банки — это всегда риск 🙁 Но не зря же говорят: Волков бояться — в лес не ходить 🙂

Ну да, у вас с этим сложнее 🙁

А я со Сбером дело имею. А карты разных банков есть.

Сбер у меня тоже есть, но у него нет такой функции.

Если я не ошибаюсь то картинки можно цеплять только у Тинькоффа. Визуализация цели — это уникальное коммерческое предложение и в этом что-то есть!

У меня тоже Сберовская карта, там тоже можно накопить с маленькими процентиками за год. Суть в том, что там нет той функции, как у Тинькова. Можно на стенку сделать коллажик мечты — прикрепить какртинку.

В Сбере что неудобно — тот вклад, что лично мне удобен, начинается с 30 тысяч. А у Тинькова можно открыть хоть с 200 рублями.

Оль, ты че хоть! Это накопительный счет от 200 р, а вклад от 50 тысяч! И у меня терпежа не хватает, сколько не открывала эту целшь, через неделю на основной счет перевожу…

🙂 Ну так я и пишу про накопительный счёт, который, в отличие от вклада, можно открыть с любой суммой.

У Сбера лично мне удобен только один вклад (не накопительный счёт), но, как я уже говорила, там от 30 тысяч. А тут пока всё удобно и устраивает именно благодаря мелочам вроде картинок цели 🙂

В МДМ-банке предлагают точно такую же услугу. Тинькофф старается угодить клиентам, как когда-то Связной. Для меня Связной в своё время был самым удобным банком. Но потом он скончался, потрепав перед смертью клиентам нервы. Поэтому больше интернет-банкам я не доверяю.

Молодцы! Придумали такое! Копить на цель так интереснее конечно! Когда видишь как продвигаешься к цели. Азарт просто прет!

Просто я вообще не доверяю банкам, а интернет-банкам тем более… 🙂

Идея, конечно, интересная. Но денег от неё больше не станет. 🙂

Маргарита, будем надеяться, что Тинькофф так не сделает, как Связной 🙂

Ирина, я тоже не особо доверяю банкам, но альтернативы-то нет 🙁

Галин, станет, но немножко — там есть проценты, как со вкладами.

Да-а-а, пора переходить на пользование карточками, а то у нас с 1 августа, при обращении в банк будут взимать 1 рубль. Сумма, вроде, небольшая, но пенсионеры это нововведение приняли в штыки!

Тинькофф молодцы, в тренде…Конечно, так интереснее копить.

Я так в Сбербанк онлайне делаю. Картинки там, правда, нет возможности вставлять, но прописать цели, сумму и дату платежа вполне возможно. Один раз сделал и потом каждый месяц с твоей карты списывается на сберегательные счета суммы.

Ой нет, на автоплатёж я не согласная 🙂 лучше я сама, когда могу, перекладываю деньги.

С картинками мне всё равно нравится больше 🙂

Олли, но в Сбере есть точная такая же функция — накопить на цель. И там тоже хоть с рубля можно начинать. Вот только про картинку не помню, можно добавлять или нет.

А какие там проценты?

Пришла пора копить на путешествие )))

Птички на юг потянулись? 🙂

немного не понял про отсутствие альтернативы: а дома сложить в чуланчике? силы воли не хватает?

читал я интервью этого Тинькоффа с Собчак — тот еще прохвост.

У меня 99% денег — электронные, мне проще распоряжаться ими, не отходя от компа, а не идти к банкомату, а потом тащить в чуланчик 🙂

А ещё чуланчик не даст проценты, пусть даже минимальные 🙂

Да, мне этот тип тоже кажется мутным, но что поделать…

Главное преимущество – свободное использование. Вы сможете без потери процентов переводить или снимать с накопительного счета деньги. Пользоваться им можно не только для накопительных целей, но и для текущих операций. Важно только предварительно ознакомиться с условиями и правилами начисления процентов.